集团新闻

五金店建立五金市集份额建立五金批发坚朗五金收入承

即日,深交所IPO项目动态显示,悍高集团审核形态更新为“上市委聚会通过”,好博窗控则显示为“中止”。

这两家企业都正在广东,苛重从事家居五金造作、出卖,正在2023年上半年提交上市申请,末了崭露一喜、一忧两种收场。

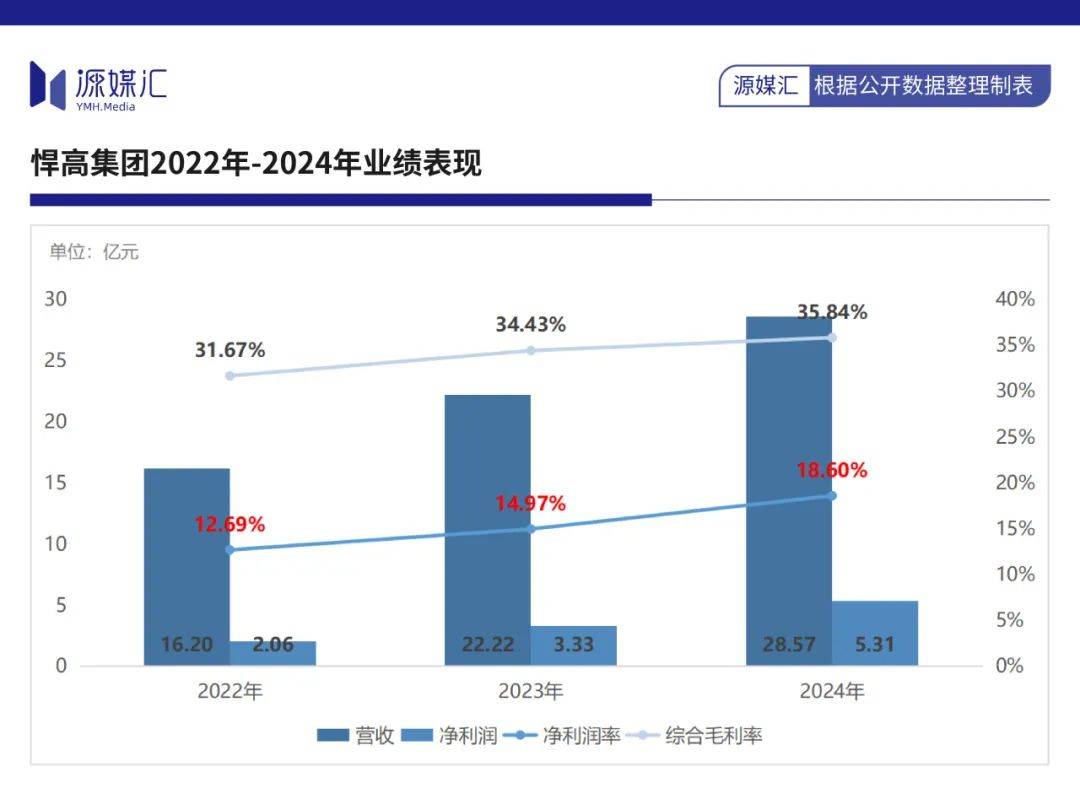

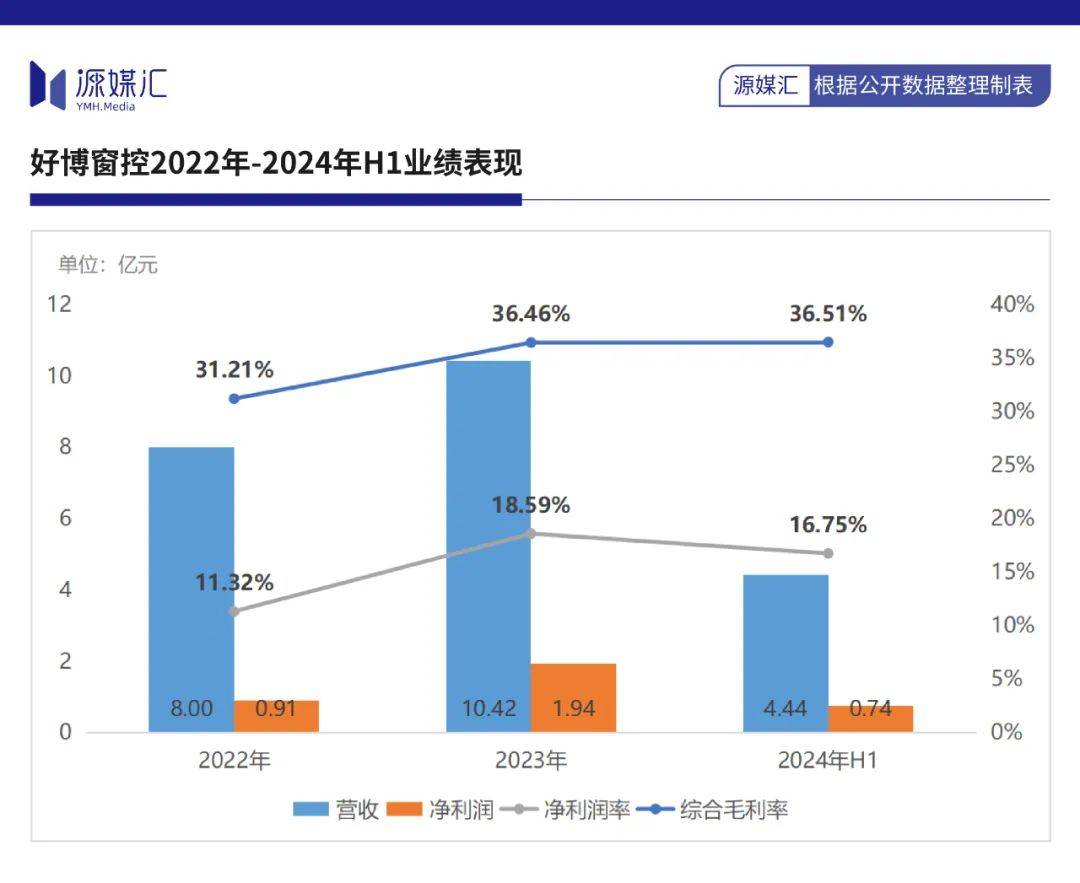

依照上市申请文献显示,2024年,悍高集团完成营收28.57亿元,同比增加28.6%;好博窗控收入周围不到前者的一半,2024年上半年为4.44亿元,同比下滑2.46%。两者毛利率则相差无几。

资金墟市须要讲故事。悍高集团功绩浮现滋长性,很大水准上,正在于以云商形式开采了新渠道,但功绩增加与行业趋向相悖而遭到质疑。而好博窗控仍依赖特许经销商形式,以线下人为增添产物为主,导致收入增加动力亏折或不褂讪。

但两者形式分歧不大。进一步透过两家公司的上市申请文献,原本可能涌现存正在许多共性题目,譬喻企业控股高度家族化、经销商汇集懦弱、品德管控才略差、研发改进和手艺积蓄亏折等题目。

2004年9月,正在“家电之都”佛山顺德工业计划、电器造作圈仅“闇练”2年半年光,欧锦锋便拉着妹妹欧锦丽,正在顺德杏坛租了一间1500㎡的厂房,创立了悍高集团前身佛山顺德凯高五金,从事五金加工和出口。

仅用2年年光,悍高集团厂房面积增加了10倍,并进入户表家具周围。2007年,悍高集团动手面临国内墟市,慢慢从代工交易转型到厨房效用五金产物交易,后续一步步延长到全屋五金。

2021年,悍高集团星际总部坐蓐基地胜利封顶,拉拢悍高六角大楼,构成了40万㎡的数字化坐蓐基地群,对象冲刺“宇宙级家居五金航母”。

开初,李增榜一边正在表贸、房地产、五金等行业连接“摸排滚打”,一边于2003年,与其妻子孙早霞正在深圳创立了好博窗控前身维哈根实业,给表洋门窗五金品牌举行代工。

好博窗控的创立、发迹,与李增榜正在德国门窗品牌格屋履职亲近相干。1997年,格屋动手进入中国墟市,他从济南一家幼型拓荒商辞任、跳到格屋深圳做事处,担负南方戋戋域司理、寰宇区域大客户司理一职。

到了2007年,李增榜的副业转为了主业,将好博窗控转为自有品牌,创立了“HOPO”品牌,并正在济南、深圳等地坐蓐推拉门窗、平开门窗的五金组件。正在德国门窗老牌企业HOPPE进入中国墟市前,好博窗控率先结束卡位。

但正在2013年德国好博进入国内墟市后,李增榜伉俪玩起了“轻形式+代工形式”,将门窗五金配件以OEM形式交由供应商坐蓐造作,好博窗控担当整套门窗驾御装备产物的拼装和品控。

走到增加瓶颈时,悍高集团的做法是:自立拓荒云商出卖平台,并正在2019年对表增添,重心面向公司未授权或低墟市渗出率的经销区域。只是,这套做法更像是“复造”坚朗五金2019岁首推出的线上采购供职平台“坚朗云采”。

翻阅悍高集团、好博窗控的上市申请文献,更多的是见证,两家五金造作企业从“幼作坊”走向了“风行坊”。

2022年至2024年,悍高集团完成营收16.2亿元、22.2亿元和28.6亿元,净利润为2.06亿元、3.33亿元、5.31亿元。

个中,收纳五金2024年总销量同比增加6.8%,根源五金暴增70.2%,产销率均胜过100%。

2022年至2024年上半年,好博窗控完成营收8亿元、10.42亿元和 4.44亿元,净利润为0.91亿元、1.94亿元和0.74亿元。个中,2024年上半年,窗纱一体驾御装备五金组件产量、销量浮现上升趋向。

成思思的一点是,两者的毛利率、净利润率都浮现上升趋向,且浮现肯定秩序性。这与动摇下行的行业趋向,造成了昭着比照。

动作国内五金造作头部公司坚朗五金,2024年功绩却崭露大幅度下滑,营收同比下跌14.9%至66.4亿元,净利润为1.2亿元,同比暴跌65.4%,净利润率从4.49%下跌至1.83%。

另一家家居五金上市公司顶固集创,更是面对巨额赔本。正在2024年功绩预报中,其归母净利润赔本区间为1.3亿元至1.8亿元,上年同期为赢余0.2亿元。

对此,坚朗五金称,“当下墟市逐鹿加剧,客户端的售价也会有所调理”。顶固集创吐露,“受行业增加放缓、墟市逐鹿进一步加剧及订单量降落等成分影响,公司整个生意收入有所下滑,归纳毛利较上年同期降落”。

由于五金造作是一个“订单驱动型”坐蓐形式,有需求才有订单,有订单才有后续的坐蓐;以是,行业内公司广大更闭心短期交付而非永久手艺积蓄,即以低本钱、疾周转形式运作。

这导致行业整个浮现生产物多品种、偏定造化、客户和订单疏散等特点。为什么五金造作研发参加少、产物德地反复发生题目等,上述是根基来因。

也便是,股权高度凑集且重点岗亭由家族成员担负、功绩增加即是经销商数目标增加、研发参加主要亏折、品控解决才略差等。

目前,欧锦锋、欧锦丽兄妹持有悍高集团股份比例为89.76%,李增榜、孙早霞伉俪持有好博窗控比例高达94.58%,两者都属于高度凑集控股。

股权高度集满意味着公司不具备投资价钱,缺乏公然性和公道性,存正在把握股价的大概性,也代表着筹划褂讪、接连存正在很大不确定性。

正在公司重点岗亭中,悍高集团方面,欧锦锋妃耦的弟弟林居右担负公司云商部供应链总监,欧锦丽妃耦苏健源担负采购副总监;好博窗控方面,李增榜的表甥女婿刘治国担负公司董事兼副总司理,孙早霞弟弟孙衍亮担负采购政策司理。

由于五金造作是低门槛、可替换性高行业,而嫡亲具有较高老实度,以是以此铺设经销商汇集,荫蔽且拥有可控性。

过去三年,悍高集团经销商是一边弥补、一边退出,总体数目从296家增至359家,带来收入永别为7.96亿元、12.72亿元和16.1亿元,退出数目则为49家、52家、71家,2024年退出率高达36.54%。

悍高集团电商和云商形式成为了苛重收入泉源,占比正在20%驾驭。而云商形式第一大客户是林培超实控的佛山悍德家居用品有限公司,林培超为欧锦锋妃耦的妹妹林绿苗的妃耦。

好博窗控的增加则依赖于特许经销商形式,近来三期财报中占主生意务收入比例正在57%驾驭,个中,最重点经销商为北京博弘筑材有限公司(下称“北京博弘”)、上海博品筑材有限公司(下称“上海博品”),合计占比正在30%驾驭。

正在好博窗控对表胀吹、岗亭任用中,上述两家都自称为附属于好博窗控。个中,北京博弘实控人杨美萍,此前以HOPO华北区域担当人身份插足公然营谋,上海博品则是华东区域的上海分公司。

同时,两家公司应收账款周转率浮现上升趋向,悍高集团由2022年的14.18增至21.41,好博窗控由2022年的14.82增至2024年上半年的16.5。

过去3年,悍高集团、好博窗控研发参加比率均正在5%以下,且前者研发职员大批为兼职。品德管控上,悍高集团因产物德地不足格屡上“黑榜”,好博窗控因牌号侵权被德国好博告状。